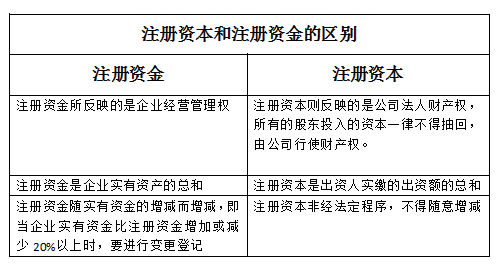

企业注册资金应计入以下科目。

1、实收资本科目,用于记录企业实际收到的投资者投入的注册资本,当企业收到投资者投入的注册资本时,会计分录为:借:银行存款或固定资产等科目,贷:实收资本,这反映了企业所有者权益的增加。

2、当企业收到投资者超出其在注册资本中所占份额的投资时,这部分金额应计入资本公积科目,资本公积包括股本溢价和其他资本公积等,是企业所有者权益的重要组成部分,会计分录为:借银行存款或其他相关科目,贷资本公积,这反映了企业资本公积的增加,注册资金既可能计入实收资本科目也可能计入资本公积科目,当企业筹集资金时,可以根据实际情况选择合适的会计科目进行记录和管理,企业在进行会计核算时,应确保会计科目的准确性和规范性,以反映企业的真实财务状况和经营成果,关于注册资本的具体金额和会计处理方式,应根据企业的具体情况和适用的会计准则来确定,如有疑问,建议咨询专业会计师或查阅相关会计准则和规定。