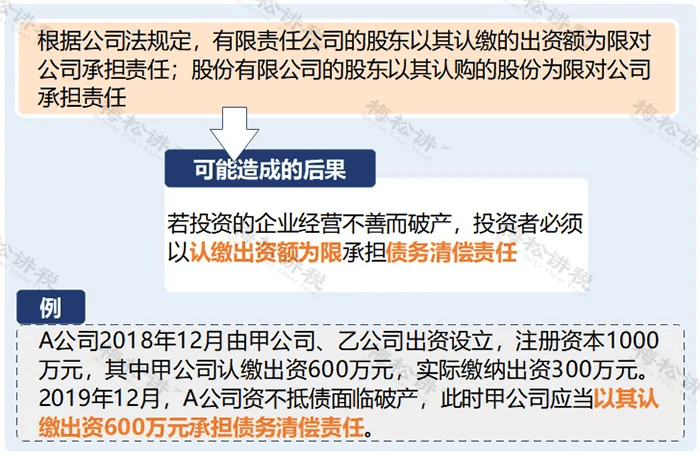

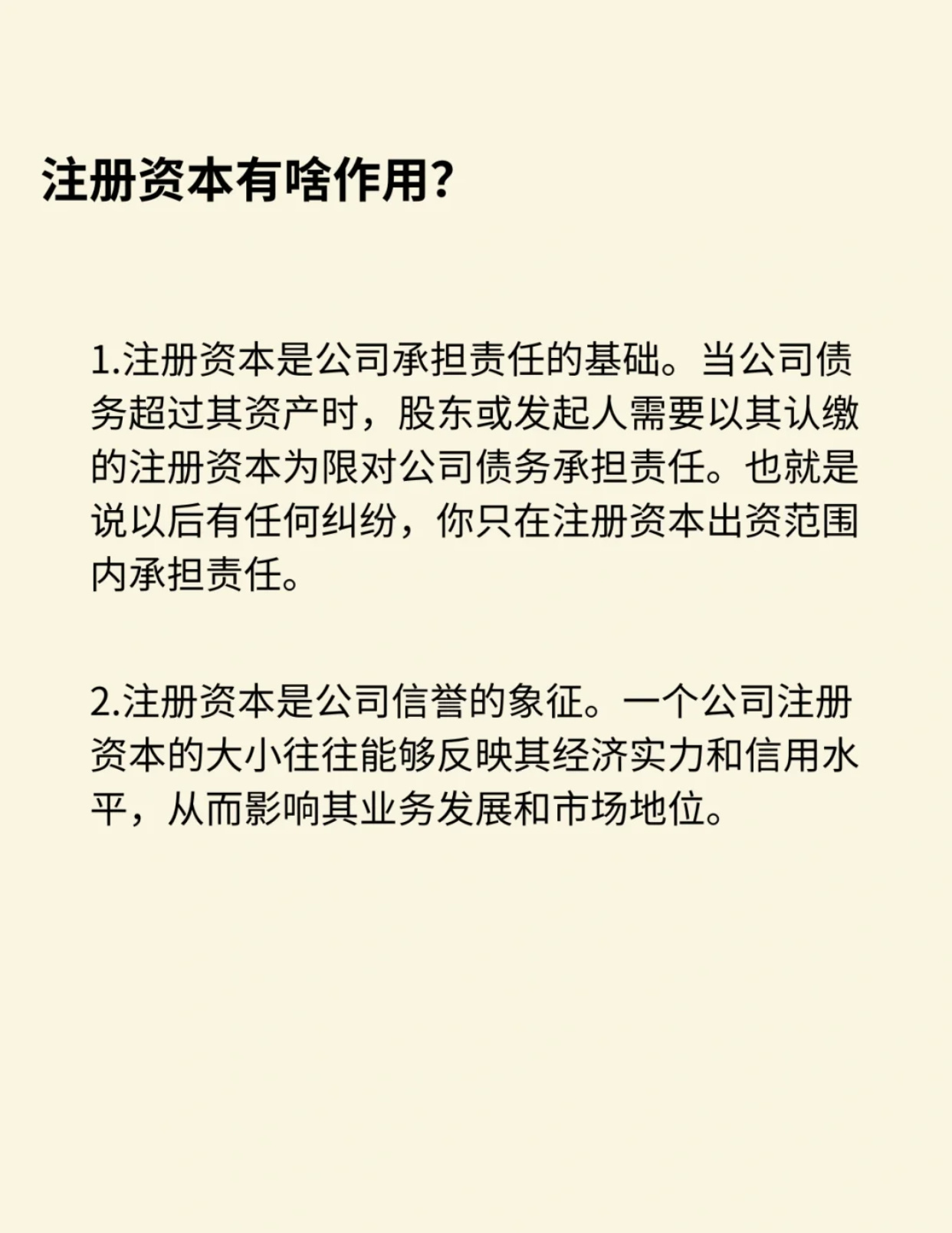

本文目录导读:

注册资本未实缴的账务处理主要包括两个方面。会计处理与税务处理。以下为具体的操作方法。

会计处理

1、股东未实际缴纳注册资本时,企业需将这部分资金暂时记入其他应收款科目,此时的会计分录为借:其他应收款,贷:实收资本,此时的资本公积科目不会产生变动。

2、当股东实际缴纳注册资本时,企业可以将这部分资金转入企业的银行存款科目,并将之前的借款进行归还,此时的会计分录为借:银行存款,贷:其他应收款,企业可以根据实际情况决定是否计提利息,如果需要计提利息,那么利息部分可以作为企业的收入进行记账。

税务处理

对于未实缴的注册资本,税务上是不需要缴纳增值税的,只有当企业实际收到款项时,才需要开具发票并缴纳相应的增值税,如果股东出资后产生了利息收入,这部分利息收入是需要缴纳企业所得税的,如果股东出资后用于企业的生产经营活动,那么这部分资金所产生的收益也可以作为企业应纳税所得额进行申报,但需要注意的是,如果股东出资后并未实际用于企业的生产经营活动,而是被挪用或者用于其他非经营性活动,那么这部分资金产生的收益可能会被税务部门视为分红或者借款利息收入进行处理,企业在处理注册资本未实缴的账务时,需要特别注意税务风险,建议企业在实际操作过程中咨询专业的会计师和税务师进行指导。

仅供参考,如需更准确全面的信息,可咨询专业财务或会计人士。