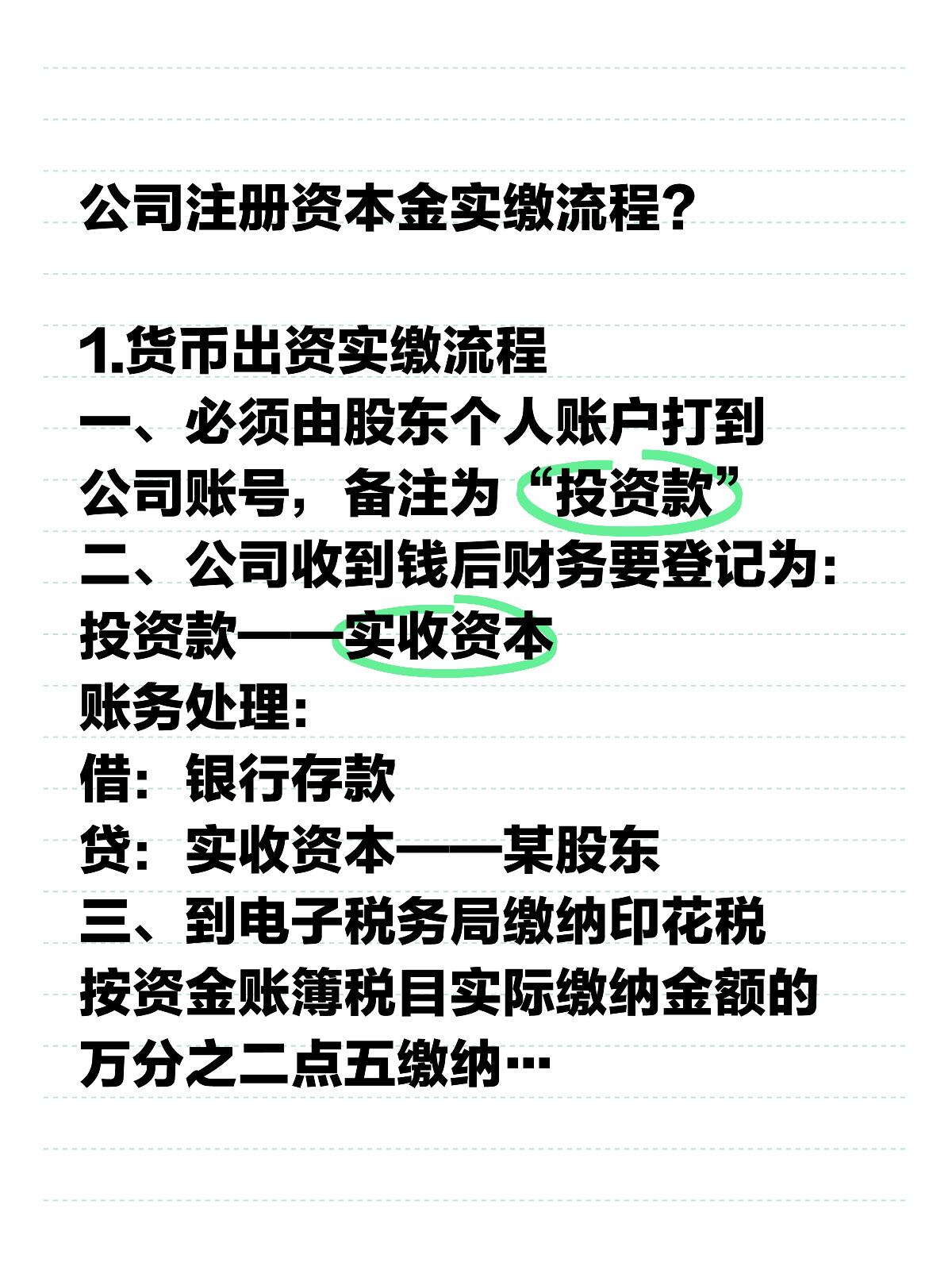

公司注册资本的做账方式主要取决于公司的具体情况和所在地的会计准则。以下是一个基本的步骤和注意事项。

1、收到的注册资本要做账:公司收到股东投入的注册资本后,应以实际收到的金额记入实收资本账户,具体的会计处理为:借:银行存款或其他相关科目,贷:实收资本。

2、股东出资时间的影响:股东出资时间会影响注册资本的账务处理,如果股东出资时间较晚,可以先做一笔资本公积处理,待实际收到资金后再转入实收资本,对于非货币资金的出资,如房产或设备等,需要进行资产评估后以相应的金额记入实收资本。

3、资本公积的处理:当公司收到投资者超出其在企业注册资本(或股本)中所占份额的投资时,这部分金额应作为资本公积记入,资本公积可以用于转增资本、弥补损失等,具体的会计处理为:借是银行存款或固定资产等科目,贷是实收资本和资本公积。

4、考虑印花税的问题:在注册资本入账后,公司需要缴纳印花税,印花税的具体金额根据公司的注册资本和所在地的税率计算,印花税应作为公司的费用支出进行账务处理。

5、遵循会计准则和税法规定:在进行注册资本的账务处理时,公司应遵循当地的会计准则和税法规定,对于不同的行业和地区,可能存在一些差异,因此公司需要根据自身情况进行适当的调整和处理。

公司注册资本的做账需要遵循相关的会计准则和税法规定,建议公司在实际操作中咨询专业的会计师或审计师以确保准确性和合规性,以上内容仅供参考,并不能替代专业会计或法律人士的专业意见。