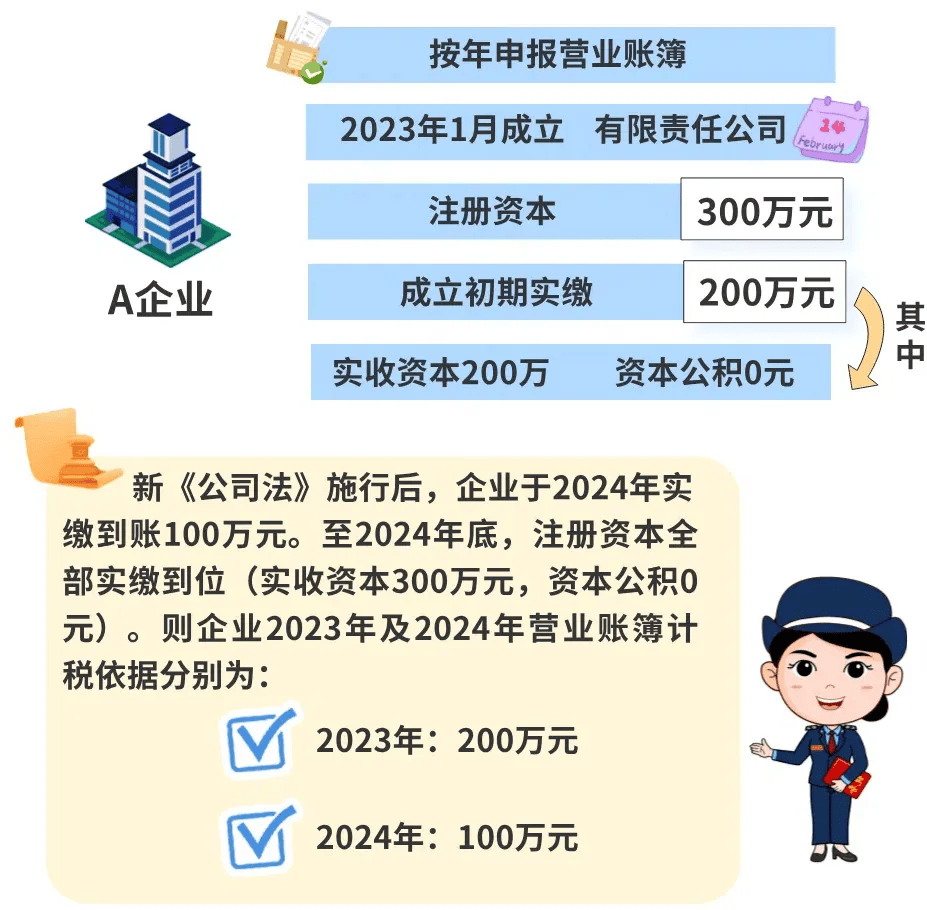

公司注册资本的账务处理主要涉及到实收资本和资本公积的科目。具体的会计处理操作如下。

1、当公司收到股东投入的注册资本时,需要借记银行存款或其他相关的科目,然后贷记实收资本,实收资本是投资者实际投入的资本,并且按照投资比例计算后记入该科目。

2、如果公司收到股东的投资超过其在注册资本中的部分,这部分差额应被认定为资本公积,资本公积的主要来源包括发行股份溢价以及资本公积等部分,当公司收到股东超出注册资本的投资时,需要借记银行存款或其他相关科目,然后贷记资本公积。

步骤完成后,注册资本的账务处理就完成了,公司需要按照相关的会计准则和法律法规进行会计核算和报告,确保公司的财务状况真实、准确、完整地反映出来,注册资本是企业承担债务的最终能力表现,因此合理的注册资本和资本公积管理对于企业的稳健发展至关重要。

具体的会计处理可能因公司的具体情况和所在地的法律法规有所不同,在实际操作中,公司需要根据自身情况结合相关法律法规进行账务处理,如有需要,可以咨询专业的会计师或相关机构以获取更详细的指导。