注册会计师对存货监盘应执行以下审计程序。

1、了解存货的状况和盘点计划:存货的种类、数量、存放地点和盘点方法等,注册会计师需要了解这些信息以便确定存货监盘的范围和重点。

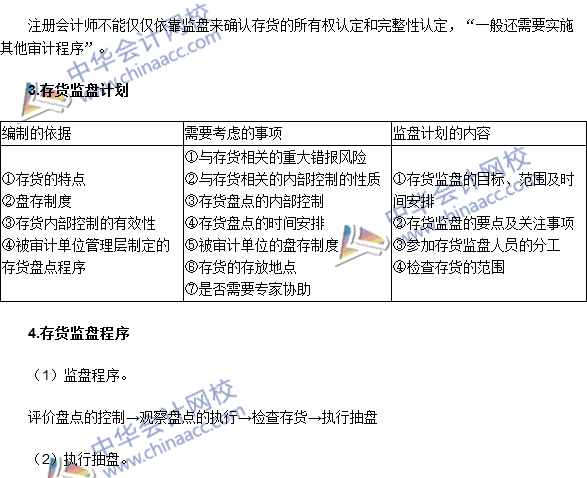

2、制定存货监盘计划:根据存货状况和盘点计划,制定具体的存货监盘计划,包括确定监盘时间、地点、人员等,还需要考虑存货的流动性、存放条件等因素。

3、实施存货监盘:在存货监盘过程中,注册会计师需要观察盘点人员的操作是否规范,对存货的数量、质量、状况等进行核实和确认,还需要关注存货的标识、分类和记录情况,确保存货信息的准确性和完整性。

4、进行抽样检查:对于大规模的存货,注册会计师可以采用抽样检查的方法,选取一定数量的存货样本进行测试和检查,抽样检查应具有代表性,能够反映存货的整体状况。

5、评估存货的计价和准确性:注册会计师需要根据存货的计价方法和相关会计准则,对存货的价值进行评估和确认,还需要对存货的数量进行核实,确保存货账面数量与实际数量相符。

6、应对异常情况:在存货监盘过程中,如果发现异常情况,如存货数量短缺、损坏或过期等,注册会计师需要及时记录并调查原因,对于重大异常情况,还需要向管理层报告并采取相应的处理措施。

7、编制存货监盘报告:完成存货监盘后,注册会计师需要编制存货监盘报告,对存货的状况、数量和价值进行说明和总结,报告中还需要包括审计意见和结论。

审计程序是注册会计师执行存货监盘时的一般流程和要求,在实际操作中,注册会计师还需要根据具体情况进行调整和完善,确保审计工作的有效性和准确性。