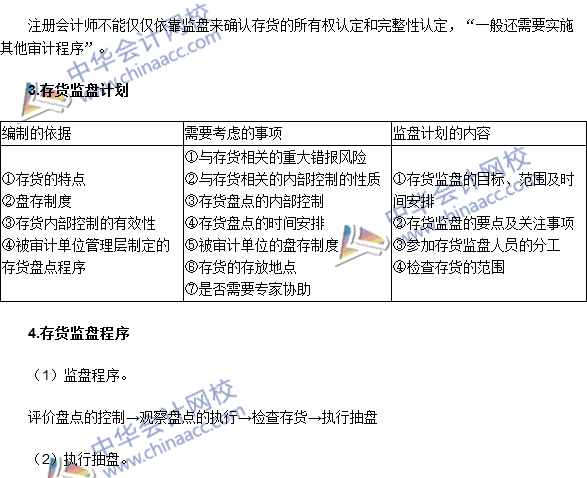

注册会计师在确定存货监盘范围时,应考虑的因素主要包括以下几个方面。

1、存货的种类和数量:注册会计师需要评估存货的种类和数量,以确定需要监盘的存货规模和范围,不同类型的存货可能需要不同的盘点方法和程序,因此需要根据存货的特点来确定监盘的具体内容。

")

2、存货的存放地点和存储方式:注册会计师需要考虑存货的存放地点和存储方式,以便确定最佳的盘点方式和程序,存货是否分散存放、是否采用特殊的存储方式(如冷藏或保管)等,都可能影响盘点工作的实施范围和难度。

3、被审计单位的内部控制情况:注册会计师需要评估被审计单位的内部控制情况,包括存货管理制度、内部控制流程等方面,如果内部控制情况较好,可以减少监盘的范围和难度;反之,则需要扩大监盘范围并加强监督。

4、存货的计价方法和会计政策:注册会计师需要考虑存货的计价方法和会计政策,以确定存货的账面价值和成本计算方式,这有助于注册会计师判断存货的实际情况是否与账面记录相符,从而确定监盘的重点和范围。

5、风险评估结果:注册会计师在进行审计时需要对被审计单位进行风险评估,评估结果可能会影响存货监盘的范围,如果存在较高的风险,可能需要扩大监盘范围或采取更严格的盘点程序。

注册会计师在确定存货监盘范围时,需要综合考虑以上因素,并根据实际情况进行具体的分析和判断,这样才能确保监盘工作的准确性和有效性,为审计意见提供可靠的依据。