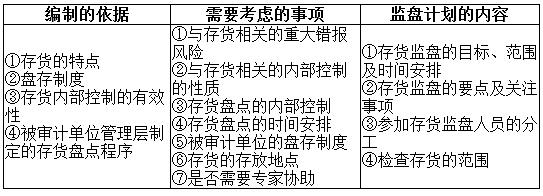

注册会计师在对存货实施监盘程序时,双向抽查是一种重要的审计方法。存货是企业资产的重要组成部分,其数量、质量以及计价等方面的准确性直接影响到企业的财务状况和经营成果。因此,注册会计师需要通过实施有效的监盘程序,确保存货的准确性和真实性。在这个过程中,双向抽查是非常关键的一环。

双向抽查是指在存货监盘过程中,注册会计师不仅需要对存货的数量进行抽查,还需要对存货的计价进行抽查,注册会计师会采取以下方法实施双向抽查:

1、数量抽查:注册会计师会按照既定的抽样方法,对存货的数量进行随机抽查,这包括对存货的存放地点、存放状态等进行实地查看,并核对相关记录,如存货清单、入库单等,通过数量抽查,注册会计师可以验证存货的数量是否准确,是否存在丢失、损坏等情况。

2、计价抽查:除了数量抽查外,注册会计师还需要对存货的计价进行抽查,这包括对存货的采购成本、生产成本的核算、库存价值的计算等进行审查,通过审查相关的会计凭证、账簿和报表等资料,注册会计师可以验证存货的计价是否准确,是否符合会计准则和制度的规定。

通过实施双向抽查,注册会计师可以全面了解企业的存货状况,包括数量、质量、计价等方面的情况,如果发现存在问题或异常,注册会计师会进一步进行深入调查,以确保存货的真实性和准确性,双向抽查还可以帮助注册会计师发现企业内部控制的薄弱环节,提出改进建议,提高企业的财务管理水平。

双向抽查是注册会计师在存货监盘程序中实施的重要审计方法,有助于确保存货的准确性和真实性,并帮助企业完善内部控制。