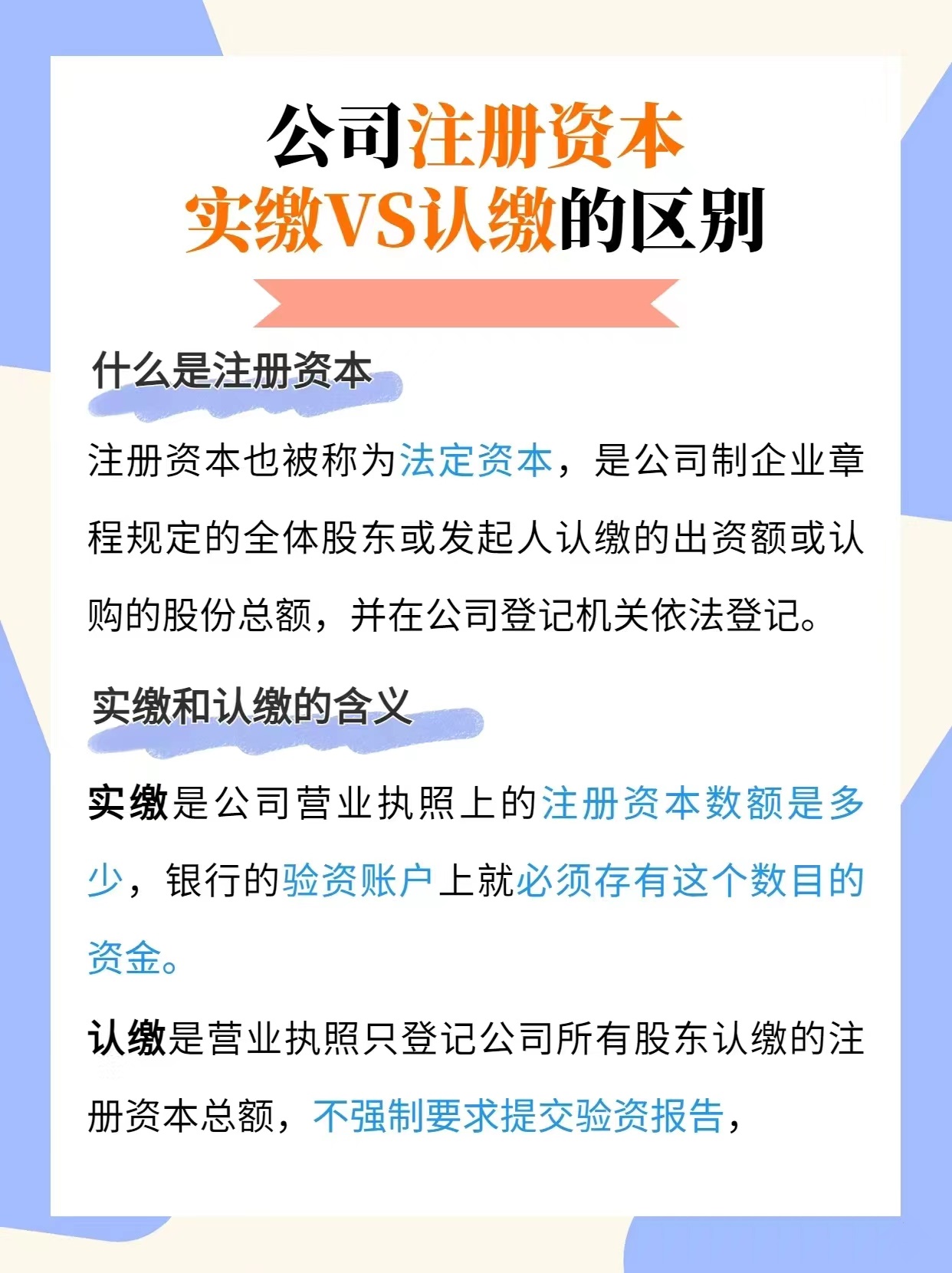

注册公司的资金实缴和认缴之间存在明显的区别,主要体现在以下几个方面。

1、概念差异:

* 实缴制是指企业营业执照标注的注册资本为已经实际出资完成的金额,企业在注册时需要将注册资本一次性或分期缴纳到企业账户中,并经过会计师事务所验证后出具验资报告,以证明企业的实际出资情况,这种制度下,企业的实际出资金额代表了其经济实力和偿债能力。

* 认缴制则是一种全新的注册资本制度,允许企业自主约定注册资本的缴纳时间和金额,在这种制度下,企业无需在注册时立即缴纳全部注册资本,而是可以根据自身实际情况和约定,在规定的时间内逐步缴纳,这使得企业在注册时无需面临大量的资金压力,可以更好地适应市场需求和发展节奏。

2、资本要求差异:在实缴制下,企业需要根据实际情况缴纳注册资本,并提供验资报告证明实际出资情况,而在认缴制下,企业可以根据自身需求和市场变化灵活约定注册资本和出资时间,这意味着在认缴制下,企业可以设定较高的注册资本,但不必立即缴纳全部资金。

3、责任风险差异:在实缴制下,企业的实际出资金额代表了其经济实力和偿债能力,股东的责任风险相对较低,而在认缴制下,由于股东的实际出资时间可能尚未到达或未完全出资,因此股东的责任风险相对较高,在这种情况下,如果企业面临债务问题或破产风险,未完全出资的股东可能需要承担更大的责任。

实缴和认缴在多个方面都有所不同,选择哪种方式需要根据企业的实际需求和市场环境来决定,如需了解更多信息,建议咨询专业的法律人士或财务顾问。