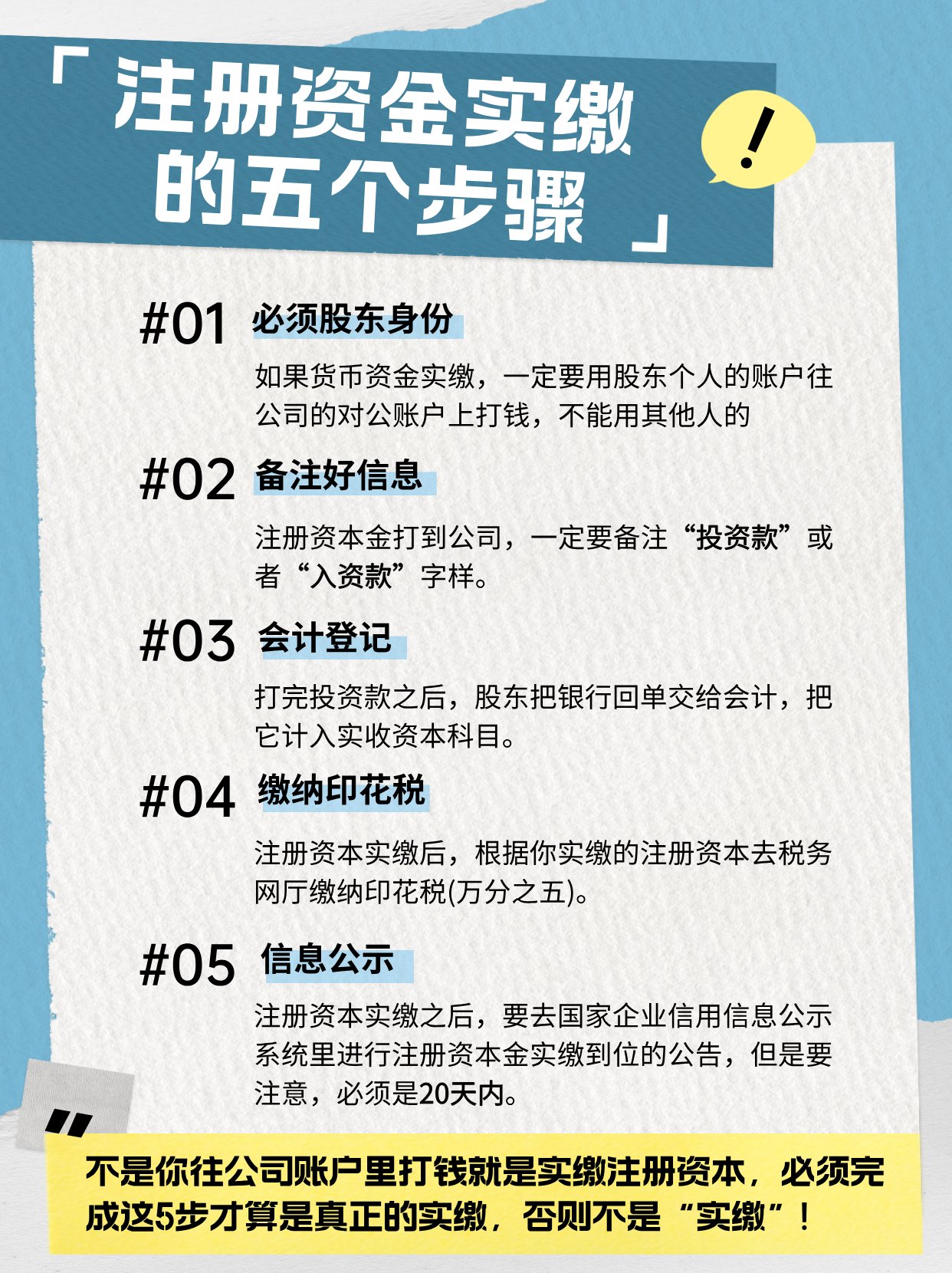

注册资金实缴的做账方式主要包括以下步骤。

1、公司需要收到股东的投资款,即注册资本,这时,需要开具收款收据并编制记账凭证,具体的会计分录为借银行存款,贷实收资本。

2、如果公司收到投资款后需要进行增资验资,则需要联系会计师事务所进行验资并编制验资报告,验资后,公司可以根据增资扩股协议将资本公积转增资本,此时的会计分录为借资本公积,贷实收资本。

3、当公司需要支付注册费用时,如工商材料费用等,这些费用属于开办费的一种,具体的账务处理为借开办费或管理费用下的开办费,贷银行存款,这些费用在公司注册完成后可以一次性转入当期损益,如果公司尚未开始营业,这些费用可以计入长期待摊费用进行摊销,需要注意的是,印花税需要根据公司的实际业务情况缴纳,具体的金额取决于注册资本的多少和印花税税率,印花税可以通过管理费用科目进行核算。

注册资金实缴的做账方式需要根据公司的具体情况进行具体的账务处理,具体的会计分录和核算方式可能会因公司的业务情况而有所不同,如有需要,可以咨询专业的会计师或会计师事务所进行详细的指导和帮助。