注册会计师对存货审计的必要程序主要包括以下几个步骤。

1、审阅与存货相关的内部控制文件,了解企业的存货管理制度和流程,评估其有效性。

2、进行存货的初步评估,确定存货的数量和种类是否与被审计单位的业务规模相匹配。

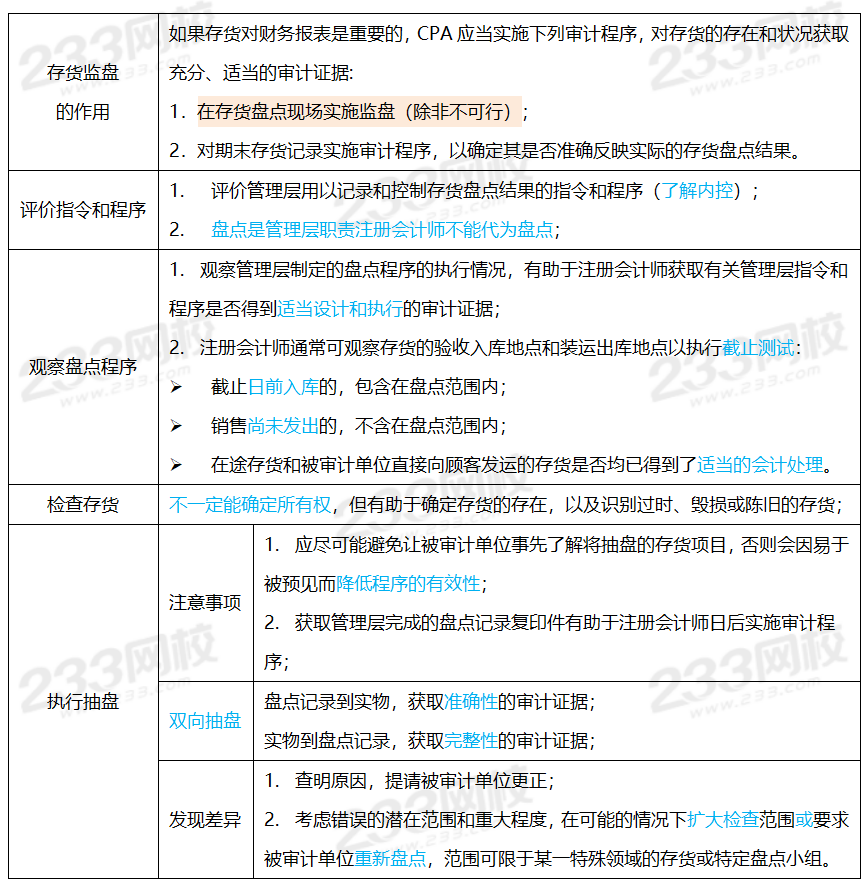

3、实施存货的实地盘点审计程序,确保存货的数量准确,并确认其真实存在,这一步骤是存货审计的核心环节,审计人员需要亲自到存货存放地点进行盘点,并核对存货数量与账面记录是否一致。

4、对存货的计价进行审计,检查存货的采购成本和售价是否合理,是否符合企业的会计政策。

5、对存货的采购、生产和销售合同进行审查,确认其真实性和合规性。

6、对存货的余额进行详细测试,包括分析性测试和实质性测试,以确认存货的余额是否真实、准确。

7、考虑是否存在任何可能导致存货账面价值虚增或漏计的因素,如存货的毁损、滞销和过时等,如果存在这些情况,审计人员需要对其进行调整并披露。

8、审计人员需要根据审计结果出具审计报告,对存货的财务状况进行总体评价,并提出改进意见。

步骤是注册会计师对存货审计的必要程序,在整个审计过程中,审计人员需要保持独立、客观、公正的态度,确保审计结果的准确性和可靠性。