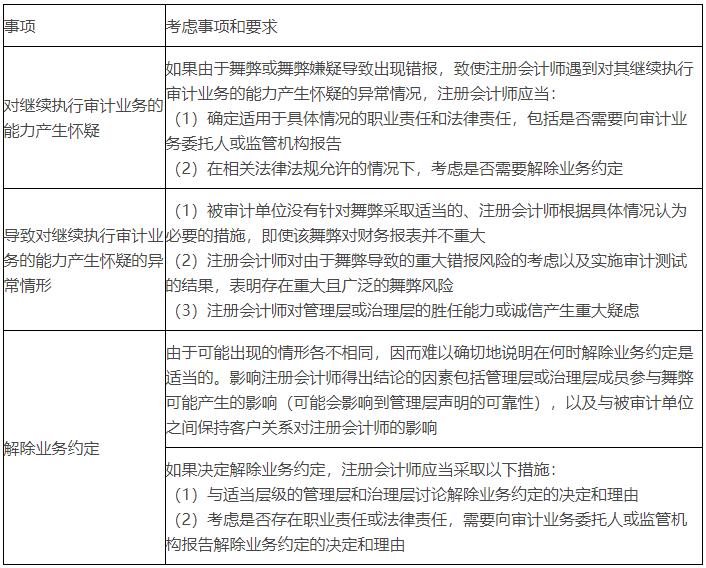

如果注册会计师在审计过程中发现可能存在错误和舞弊的迹象,应该采取一系列步骤来应对和调查这些情况。以下是具体的行动指南。

1、保持警觉和敏感:一旦发现任何异常或可疑的迹象,应立即关注并深入调查。

2、进行详细调查:注册会计师需要采取适当的审计程序来进一步调查这些迹象,这可能包括询问相关人员、检查相关文件和记录、重新执行计算或分析程序等。

3、记录详细情况:注册会计师应详细记录所发现的任何可疑迹象以及进行调查的过程和结果,这些记录将为未来的审计和可能的法律纠纷提供重要证据。

4、与审计团队讨论:注册会计师应与审计团队的其他成员讨论所发现的问题,共同分析和评估情况,以确定是否存在错误或舞弊,并确定适当的应对措施。

5、报告上级和管理层:注册会计师应及时向审计上级和客户的管理层报告所发现的错误和舞弊的迹象,以及正在采取的应对措施。

6、考虑报告给执法机构:如果注册会计师认为存在严重的错误或舞弊行为,可能涉及违法行为,他们应考虑向相关的执法机构报告。

7、保持专业独立性和道德标准:在整个过程中,注册会计师应保持专业独立性和道德标准,确保审计工作的客观性和公正性。

8、建议改进措施:注册会计师可以基于其调查结果,向客户提供改进建议,以防止类似的问题再次发生。

当注册会计师发现可能存在错误和舞弊的迹象时,他们应以高度的专业精神和道德标准来应对这些情况,确保审计工作的质量和完整性。