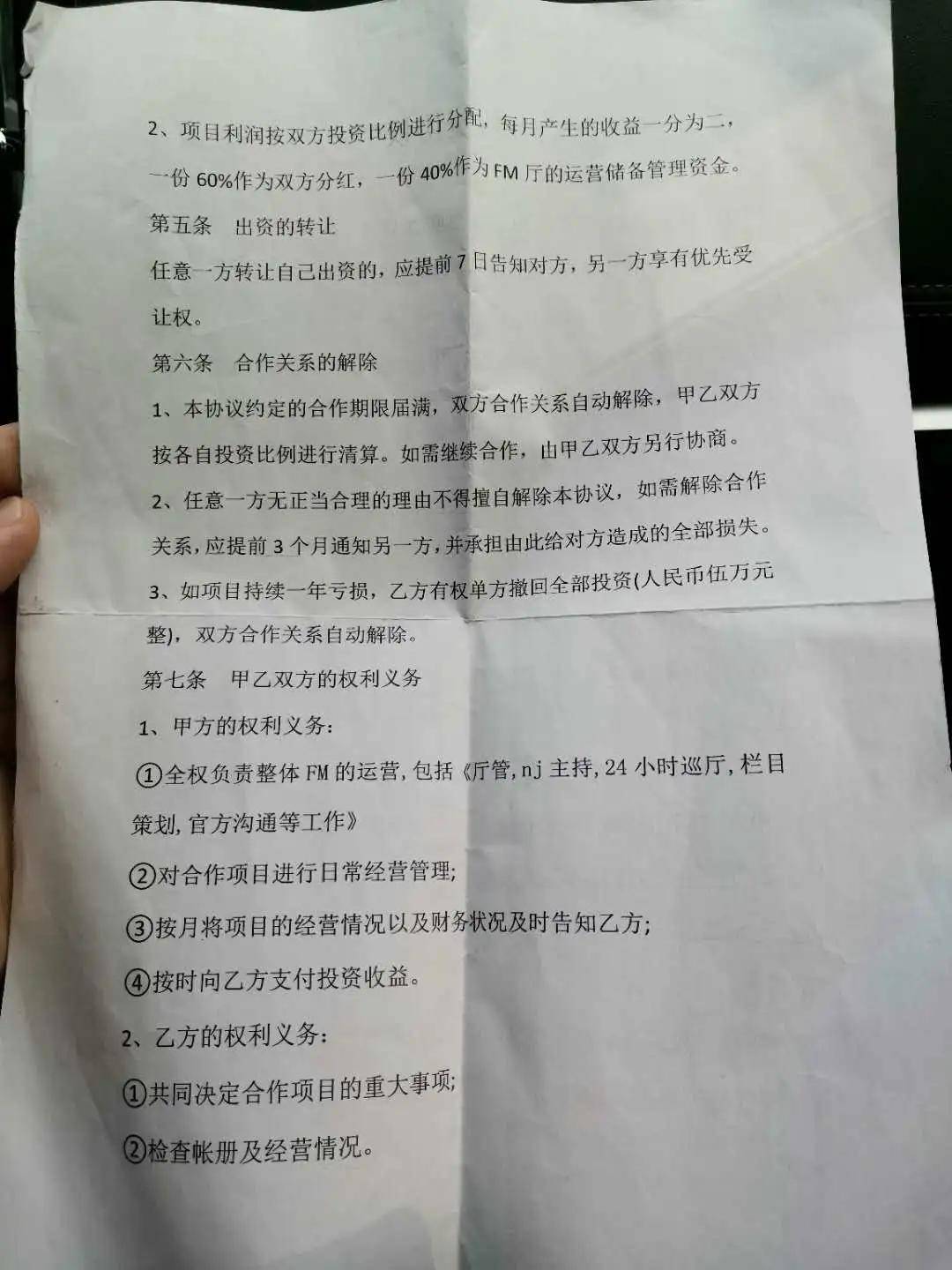

本文目录导读:

购买软件的会计分录处理可以根据具体情况有所不同,但大致可以按照以下步骤进行。

要明确软件的使用目的和用途,如果软件是用于企业的日常运营和管理,那么一般会被视为无形资产,如果是为了销售或其他经营目的购买的软件,则可能被视为存货或固定资产,具体的会计分录处理如下:

当软件作为无形资产时

1、如果软件金额较大,可以将其计入无形资产科目,按软件的预计使用年限进行摊销,会计分录为:借固定资产或无形资产,贷银行存款。

当软件作为存货时(例如购买财务软件)

借库存商品,贷银行存款或现金,完成安装后,会计分录为借无形资产,贷库存商品,如果软件与硬件分开购买,也可以单独以无形资产进行核算,具体的会计分录为借无形资产和应交税费——应交增值税(进项税额),贷银行存款等科目。

三、当软件作为长期待摊费用时:如果软件预计使用年限较长且并非专门用于研发或生产活动,可以将其视为长期待摊费用,具体的会计分录为借长期待摊费用和软件著作权费或软件使用权费,贷银行存款等科目,然后按照预计的摊销年限进行摊销处理,但请注意,长期待摊费用的摊销期限不能超过税法规定的年限,如果企业购买的软件是为了研发新产品或新技术而购买的版权费或专有技术使用权等费用支出,则可以计入研发支出科目进行会计核算,具体的会计分录为借研发支出和无形资产摊销等科目,贷银行存款等科目,这些费用支出可以在企业所得税税前加计扣除,在会计核算过程中需要注意区分不同的情况和用途,以便做出正确的会计分录处理,同时还需要遵守相关的会计准则和税法规定以确保会计核算的准确性和合规性,建议在进行会计处理时咨询专业的会计师或财务顾问以获取更准确的指导。